民企物业大反攻:躺赚分红,错过血亏!

中信证券研报:民企物业迎来价值重估

核心观点:历史问题消散,高分红具吸引力

中信证券发布研究报告指出,长期困扰民营物业服务企业的历史遗留问题已逐步化解,这些企业普遍具备可观的分红能力,并且拥有充足的现金储备,具备较高的安全边际。 报告强调,大多数民营物业服务公司持续产生经营性现金净流入,这保证了高分红政策的可持续性。与2024年秋季不同,当前物业服务板块的潜在催化剂并非房地产行业信用的改善(尽管信用保持平稳),而是即将发布的2024年年度报告,预计将兑现可持续的高分红,并展现公司长期稳健发展的良好前景。基于此,中信证券建议重点关注当前头部的民营物业服务企业。

估值洼地的形成:历史因素与未来潜力

市值与现金流:被低估的价值

当前,中信证券统计的样本民营物业管理公司,其市值与企业所持有的现金比例约为1.9倍。预计这些企业2024年的平均股息率将达到5.6%,若剔除金科服务,该比例预计将上升至6.0%。

股价大幅下跌:历史原因分析

由于过去房地产关联方出现风险事件,导致部分应收款项成为坏账,民营物业服务公司通过融资并购进行扩张的发展模式也受到了质疑。因此,与历史高点相比,这些企业的市值大幅下降。 截至2025年3月13日收盘,融创服务、碧桂园服务、永升服务、新城悦服务和金科服务的股价均较历史高点下跌超过90%。

现金造血能力:内生增长的动力

停止并购扩张:资金积累的新阶段

自2022年物业服务行业进入低谷期以来,所有民营物业服务公司基本上都停止了大规模的并购资金投入,并且没有进行股权融资。

头部企业表现:永升服务和滨江服务领跑

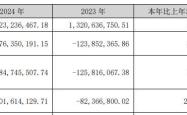

中信证券认为,从2023年开始,民营物业服务公司报表上的货币资金科目可以被视为公司内生积累的结果。与2023年初相比,头部民营企业在提高分红比例的基础上,货币资金的整体水平并未出现下降。 其中,货币资金增加最快的民营物业服务公司是永升服务和滨江服务,分别增加了47%和20%。

持续创造价值:股东回报的基础

由此可见,优秀的物业服务公司本身具备持续的现金创造能力,可以为股东带来持续的回报。

慷慨分红:高股息率的吸引力

行业低潮期:持续分红的承诺

2022年行业进入低潮后,尽管大多数民营物业服务公司失去了市场关注,股价大幅下跌,但它们仍然坚持持续的现金分红。

股利支付率:高比例现金分派

在这些公司中,现金分派比例较高的企业,其股利支付率普遍达到了70%。

公司治理改善:大股东利益与物业优先

关联交易控制:增量问题的解决

总体而言,民营物业服务公司在公司治理方面的问题,特别是关联房地产公司拖欠物业服务费的问题,虽然在存量上尚未完全解决,但在增量上得到了显著控制。样本公司业主增值服务毛利占比从2020年的21%下降到2024年上半年的6%。

关联方应收款:增速明显放缓

关联方应收款的增长也大幅放缓,2024年上半年关联方应收款同比增长仅为10.9%,远低于2022年和2023年52.2%及24.7%的增速。

独立性增强:债务重组背景下的新局面

更重要的是,随着房地产行业供给侧改革的推进,许多民营物业管理公司在保持独立性的同时,其关联房地产公司反而陷入了债务重组的困境。从大股东(实际控制人)的利益角度来看,他们更需要维护物业服务公司的资金独立和安全。

增发与减持可能性低:现金牛的价值

此外,物业服务公司作为“现金牛”以及其低估值的特性,决定了这些企业的股票增发和股东减持的可能性较低。

风险提示

地产下行风险

警惕房地产行业下行超预期,导致周期性业务受到影响的风险。

分红不及预期风险

注意公司分红可能不及预期的风险。

流动性风险

关注部分标的可能存在的流动性较差的风险。

投资建议:关注头部民营物业服务企业

催化剂:年报高分红与稳健发展愿景

中信证券认为,困扰民营物业服务公司的历史问题已经消散,这些企业的分红普遍具有很强的吸引力,并且现金资产具备安全边际。此外,绝大多数民营物业服务公司经营性现金持续净流入,保证了高分红的可持续性。与2024年秋季不同,当前物业服务板块潜在的催化剂并非房地产领域信用的改善(尽管信用保持平稳),而是即将公布的2024年年度报告,预计将兑现可持续的高分红,并展现公司长期稳健发展的愿景。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。