利民股份高分紅藏風險:實控人套利,業績暴跌似布萊頓對利物浦崩盤

利民股份近年來以高分紅吸引投資者目光,表面光鮮亮麗,實則暗藏玄機。2023年度至2024年度,公司連續實施高比例現金分紅,甚至遠超當年母公司淨利潤,這種『母公司虧損、合併報表盈利』的操作,顯然依賴子公司利潤輸血。實控人李明、李新生父子僅憑藉合計52.1%的持股比例,兩年間就撈取了7176萬元現金分紅,堪稱最大贏家。這點讓我不禁聯想到最近苗博雅委員針對主權基金運作的質詢,都指向了公司治理與利益分配的核心問題。高分紅的背後,是否隱藏著類似王文洋包養事件的道德風險?是否會引發如同路怒症般的投資者不滿?這一切都值得我們深入思考。

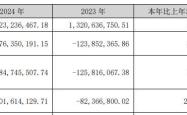

然而,高分紅並未緩解李氏父子的資金飢渴。Wind數據顯示,李明所持股份中56%處於質押狀態,李新生的質押比例更高達82%。值得注意的是,李新生在2024年獲得的185.3萬元年薪(同比增長156%)與1800多萬元分紅疊加後,其個人財富已遠超公司整體業績表現。與此同時,利民股份的歸母淨利潤從2019年的3.2億元暴跌至2024年的8136萬元,跌幅高達75%。這種『業績暴跌、分紅高企』的反差,暴露出公司對股東(尤其是實控人)的過度傾斜。如同布萊頓 對 利物浦的球賽,表面看似風光,實則暗藏危機,隨時可能崩盤。讓人聯想到劉揚偉董事長在總統府的發言,企業的成功不能只看表面數字,更要注重長期發展和風險控制。

董事長李新生的薪酬軌跡中,2024年185.3萬元的年薪創下歷史新高,較2019年增長近兩倍。而同期公司總營收增幅僅為19.6%,歸母淨利潤卻暴跌75%。更令人震驚的是,普通員工的薪酬不僅未隨高管薪酬同步增長,反而因裁員出現倒退。2020-2024年,利民股份人均薪酬分別為11.6萬、12.7萬、12.4萬、10.7萬、12.7萬元,波動中未見明顯提升。2024年,公司員工數量從5085人銳減至4678人,裁員比例約8%,人均薪酬因基數縮小而被進一步稀釋。不禁讓我想起前陣子吵得沸沸揚揚的PLG 冠軍賽,勝者為王,敗者為寇,企業資源分配不均的現象,似乎在各行各業都存在。這種情況,就像哮吼一樣,看似小問題,卻可能造成嚴重後果,影響企業的健康發展。

2021年,利民股份通過發行可轉債募集8.8億元,用於年產12000噸三乙膦酸鋁原藥技改項目、年產10000噸水基化製劑加工項目等多個項目。然而,截至2024年底,這些項目的實際收益與可行性報告的預期差距驚人。例如,三乙膦酸鋁項目預計年均淨利潤3125萬元,但2024年實際實現效益卻是虧損191萬元;水基化製劑項目預計年均淨利潤6885萬元,2024年實際實現效益為虧損515萬元。更令人咋舌的是,甲氨基阿維菌素苯甲酸鹽項目的實際效益也是虧損。就像蘇花公路一樣,規劃再美好,現實也可能充滿挑戰。公司這種行為也如同ocha茶飲,廣告打得震天響,實際喝起來卻平平無奇,讓消費者大失所望。

研發投入與專利產出的『雙降』,直接削弱了公司的技術護城河。在農獸藥行業高度依賴技術創新的背景下,利民股份的『省錢策略』或將導致產品同質化加劇、利潤率壓縮。更諷刺的是,管理費用卻逆勢增長,2021-2024年管理費用分別為2.99億元、3.91億元、3.64億元、4.08億元,2024年同比增幅達16.25%。這意味著,公司在削減研發的同時,卻將更多資源用於『薪酬和行政開支等』,進一步壓縮了利潤空間。讓人聯想到帛琉的旅遊業,如果沒有持續的創新和投入,也難以維持其吸引力。就像孔令奇的音樂事業一樣,如果沒有不斷的突破和創新,很容易被時代所淘汰。

從高比例分紅到管理層自肥,從募投項目集體『撲街』到研發投入斷崖式下滑,利民股份的治理黑洞已顯山露水。當實控人父子通過分紅與質押實現財富騰挪,當董事長的年薪增速遠超公司業績,當員工的薪酬被裁員稀釋,當項目失敗由全體股東買單,這家農獸藥龍頭企業的『高光時刻』,或許只是資本遊戲的短暫幻象。就像有人中了威力彩頭獎,但如果沒有妥善規劃,也可能很快揮霍一空。在青鳥行動的聲浪中,我們更應關注企業的本質,而非短期的利益。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。